📅 2025년 10월 28일, 라이브이슈KR 취재 | 기자 박성진

삼성SDI가 전고체 배터리와 ESS(에너지저장장치)에서 연이어 돌파구를 마련하면서 투자자와 업계의 이목을 집중시키고 있습니다.

코스피 시가총액 약 23조 원 수준인 삼성SDI(006400)는 최근 285,000원 선에 거래를 마감했습니다. 이는 올 1월 대비 70%가량 상승한 수치로, ‘2차전지 대장주’로서의 저력을 입증했습니다.

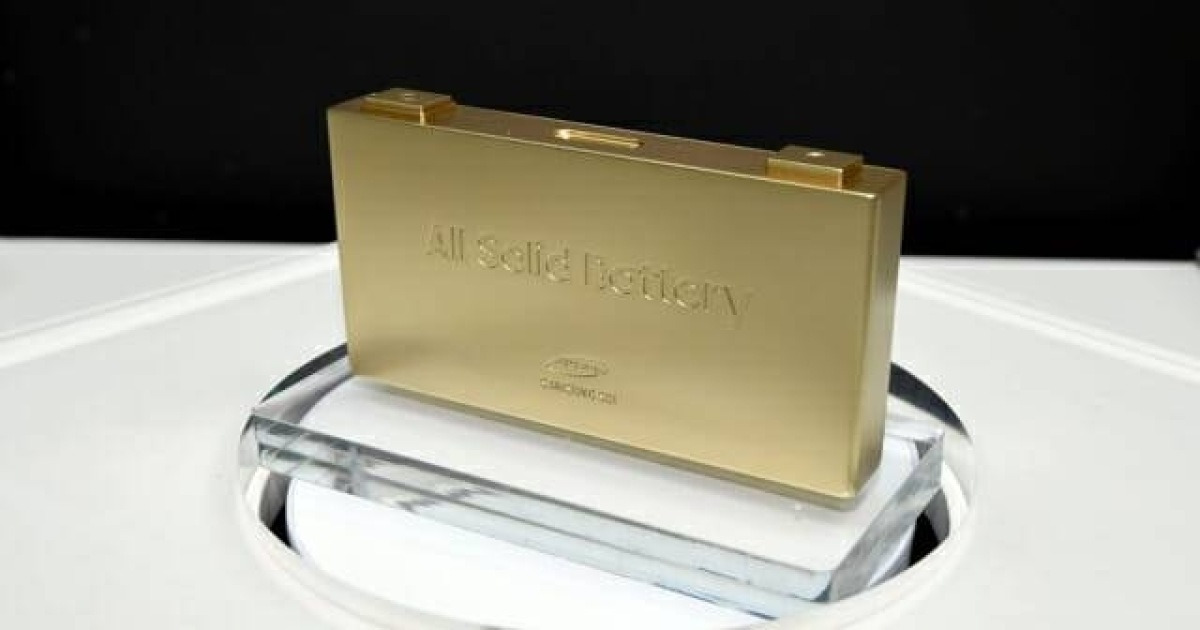

“2027년 전고체 배터리 양산을 목표로 압착 공정 전환을 공식화했습니다.” – 삼성SDI 관계자

삼성SDI가 수원 연구소에 구축한 파일럿 라인은 일본·중국 업체와의 속도 경쟁에서 ‘초격차’를 위한 핵심 거점으로 평가됩니다.

전고체 배터리는 고체 전해질을 사용해 안전성과 에너지 밀도를 획기적으로 개선합니다. 이에 따라 전기차 1회 충전 주행거리가 현행 리튬이온 대비 30~50% 늘어날 전망입니다.

🌎 북미 시장에서도 존재감을 확대하고 있습니다. 미국 라스베이거스 ‘RE+ 2025’에서 ESS 통합 솔루션을 선보이며, IRA(인플레이션 감축법) 인센티브 확보 행보를 가속화했습니다.

이미지 출처 : 더구루

특히 ‘E3 울트라’ 모듈은 높은 출력과 긴 수명을 동시 실현해, 북미 전력망 안정화 프로젝트의 레퍼런스로 채택되고 있습니다.

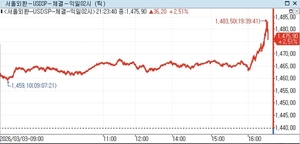

📈 주가 모멘텀도 꾸준합니다. 증권업계는 삼성SDI 목표주가를 평균 350,000원으로 제시하며, 전고체 배터리 로드맵 반영 시 추가 상향 가능성을 열어두고 있습니다.

![]()

이미지 출처 : 알파스퀘어

전문가들은 “전고체 배터리 양산 가시화→북미 ESS 수주→자동차 배터리 수익성 개선“의 3단 상승 구조를 핵심 트리거로 지목합니다.

경쟁사와의 비교에서도 차별점이 두드러집니다. LG에너지솔루션이 원통형 4680 배터리 대량 생산에 집중하는 반면, 삼성SDI는 각형·원통형·전고체 3트랙 전략으로 리스크를 분산하고 있습니다.

CATL이 매출 규모에서 앞서고 있으나, 삼성SDI는 고부가가치 중·소형 전지와 소재 내재화로 영업이익률을 방어하고 있습니다.

전기차 시장 성장세도 우호적입니다. SNE리서치에 따르면 2026년 글로벌 EV 판매량은 2,800만 대로, 2022년 대비 두 배 이상 늘어날 전망입니다. 이는 2차전지 수요 급증을 의미합니다.

삼성SDI는 BMW·볼보·스텔란티스와의 장기 공급 계약을 통해 수주 잔고를 100조 원 이상으로 확대했습니다.

또한 전고체 연구개발 인력 1,200명을 포함하여, 향후 5년간 6만 명의 신규 채용 계획을 밝히며 ‘사람 중심’ 경영 기조를 재확인했습니다.

이미지 출처 : 디지털타임스

이는 연구개발(R&D)뿐 아니라 지역사회 고용 창출과 ESG 평가에도 긍정적 영향을 줄 것으로 전망됩니다.

결론적으로, 삼성SDI는 전고체 배터리 상용화, ESS 북미 공략, 탄탄한 고객사 포트폴리오를 바탕으로 ‘미래 에너지 솔루션 리더’로 자리매김하고 있습니다.

투자자라면 ▲양산 일정 ▲IRA 세제 혜택 ▲원자재 가격 동향을 지속 추적하며 리스크 관리에 나설 필요가 있습니다.

라이브이슈KR은 앞으로도 삼성SDI의 기술·시장·정책 동향을 면밀히 취재해 신뢰도 높은 정보를 제공하겠습니다. 🔋🚗