🔋 에코프로가 다시 한번 코스닥의 중심으로 떠오르고 있습니다. 16일 장중 에코프로 주가는 전일 대비 두 자릿수 상승률을 기록하며 투자자들의 시선을 모았습니다.

![]() 이미지 출처: 알파스퀘어

이미지 출처: 알파스퀘어

에코프로는 리튬이온 2차전지용 양극재 분야에서 국내 최상위권 기술력을 보유한 기업입니다. 전기차 배터리 시장이 급팽창하면서 핵심 소재주에 대한 관심이 높아졌고, 이는 에코프로 주가를 견인하는 주된 동력으로 작용했습니다.

특히 그룹 내 생산 라인을 담당하는 에코프로비엠·에코프로머티와의 시너지 효과가 부각되며 에코프로 그룹주가 일제히 상승했습니다.

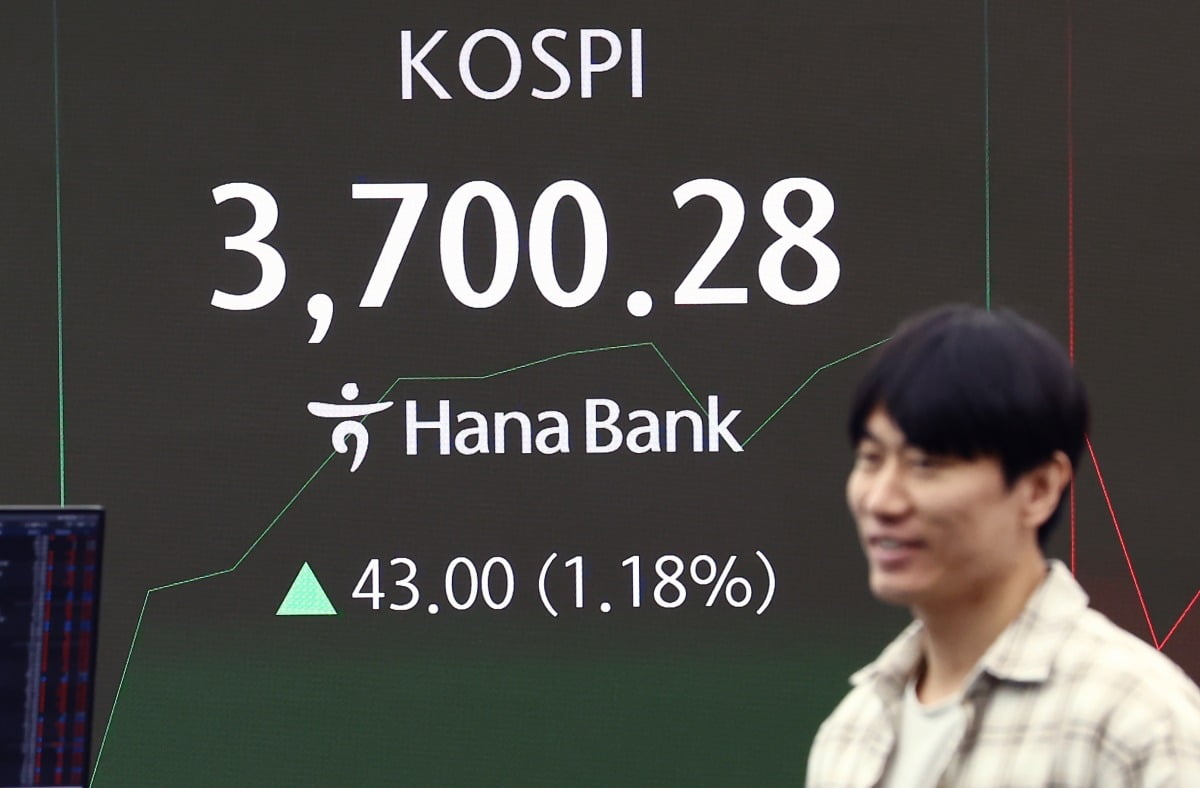

이미지 출처: 한국경제

이미지 출처: 한국경제

📈 8월 이후 기관과 외국인의 동반 순매수세가 가팔라졌습니다. 한국거래소 통계에 따르면 최근 한 달간 외국인은 1,200억 원 이상을 사들였고, 이는 밸류에이션 재평가 기대감을 키웠습니다.

“글로벌 전기차 침투율이 2030년 45%까지 확대되면 양극재 수요는 연평균 25% 이상 성장할 것”1)이라는 증권가 전망이 에코프로 주가 상승에 불을 붙였습니다.

이 같은 기대를 반영하듯 목표주가는 65,000원(최고치 80,000원)2)까지 제시되고 있으며, 일부 하우스는 PER 20배를 합리적 구간으로 평가했습니다.

🛠️ 사업 구조를 살펴보면 NCA·NCM 양극재 매출 비중이 80% 이상을 차지합니다. IRA(미국 인플레이션 감축법) 통과로 현지 합작사 설립이 가시화되며 북미 공급망 진출도 본궤도에 올랐습니다.

다만 양극재 원재료인 니켈·코발트·리튬 가격 변동성이 리스크 요인입니다. 메탈 가격이 급등하면 스프레드 축소가 발생해 이익률이 훼손될 수 있습니다.

![]() 이미지 출처: 알파스퀘어

이미지 출처: 알파스퀘어

또한 중국계 업체들의 저가 공세도 무시할 수 없습니다. 후발주자 CATL·EVE Energy 등이 LFP 시장을 넓혀가면서 가격 경쟁이 심화되고 있습니다.

🔥 그럼에도 불구하고 에코프로는 친환경 공정과 폐배터리 리사이클 등 ESG 경영으로 차별화를 시도하고 있습니다. 이는 글로벌 완성차 업체들의 탄소 배출 절감 요구에 부합해 장기 수주 확보 가능성을 키우는 대목입니다.

배당 성향은 낮지만, 회사 측은 “설비 투자를 통한 외형 확장이 우선”이라며 향후 잉여현금이 충분해지면 주주환원정책을 강화하겠다고 밝혔습니다.

투자 전략으로는 ① 52주 최고가 돌파 여부 관찰, ② 메탈 가격 추세 체크, ③ 미국 공장 투자 관련 정부 인센티브 발표 시기를 확인하는 것이 핵심입니다.

📊 요약하면, 에코프로 주가 급등은 2차전지 수요 폭증, IRA 수혜 기대, 그리고 외국인 매수세라는 세 축이 맞물린 결과였습니다. 앞으로도 에코프로가 글로벌 공급망 재편 속에서 성장 모멘텀을 이어갈 수 있을지 귀추가 주목됩니다.

⚠️ 다만 단기 급등 이후 변동성 확대 가능성도 존재하므로 분할 매수·분할 매도 원칙을 지키는 방어적 접근이 요구됩니다.

라이브이슈KR는 앞으로도 에코프로 및 2차전지 산업의 핵심 이슈를 신속하고 정확하게 전달하겠습니다. 📮