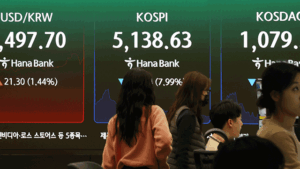

📈 코스피 지수가 3,200선을 내주며 투자자들의 불안 심리가 높아졌습니다. 1일 오전 장중 3.04% 급락해 3,146.75까지 밀리며 올해 최대 하락 폭을 기록했습니다.

첫 번째 변수는 미국 연방준비제도(Fed)의 긴축 장기화 시사입니다. 지난주 제롬 파월 의장은 “예상보다 인플레이션 둔화 속도가 느리다”고 언급해 추가 금리인상 우려를 키웠습니다.

두 번째 변수는 한·미 관세 협상 난항입니다. 반도체·2차전지 기업 실적 전망이 후퇴하면서 IT 대형주가 동반 약세를 보이고 있습니다.

국내 실적 시즌도 부담입니다. 증권업계 컨센서스에 따르면 2025년 3분기 영업이익 감소율이 –8%로 하향 조정돼 코스피 지수에 부정적으로 작용했습니다.

외국인 투자자는 3거래일 연속 1조4천억 원을 순매도했습니다. 같은 기간 기관은 방어 매수에 나섰지만 개인 투자자의 투매를 막기에는 역부족이었습니다.

글로벌 증시 흐름도 좋지 않습니다. 나스닥 종합지수가 장중 2% 하락하며 위험 자산 회피 심리를 자극했습니다. 유럽 Stoxx600 역시 1% 가까이 밀리며 KOSPI 하락을 가속했습니다.

이미지 출처: 조선일보

섹터별로는 2차전지·바이오가 낙폭을 키웠고, 방산·원전이 방어적 성격을 보였습니다. 특히 LG에너지솔루션·삼성SDI는 5%대 급락세를 면치 못했습니다.

환율도 출렁였습니다. 달러/원 환율은 1,395원을 돌파했고, 엔화는 150엔을 상회해 엔저 흐름이 지속됐습니다. 이는 수출주에 단기 호재이나 외국인 매도 요인이 겹치며 주가 변동성을 키웠습니다.

한국투자증권 최석호 연구원은 “3,100선이 기술적 지지선이며, 하반기 실적 추정치가 안정되면 3,300~3,400선 회복 가능성도 있다”고 진단했습니다.

이미지 출처: Investing.com

기술적 분석 관점에서 20일 이동평균선(3,230)과 60일 이동평균선(3,180)의 데드 크로스가 확인됐습니다. 단기 추세 반전엔 3,250선 회복이 필수입니다.

역사적 관점으로 보면 2020년 팬데믹 당시 폭락과 달리 기업 부채 비율은 관리 가능한 수준입니다. 금융권 대출 만기 연장이 연말까지 유예돼 신용 위험이 제한적입니다.

투자 전략으로는 분산 투자와 실적 모멘텀이 확실한 종목 선별이 강조됩니다. 배당주 ETF, 코스피200 인버스 등 파생 상품 활용도 고려할 만합니다.

장기 투자자는 PER 10배 이하 대형 가치주, 역사적 저점에 근접한 리츠(REITs) 편입으로 변동성을 흡수할 수 있습니다. 단기 스윙 투자자는 선물·옵션 만기일(8월 8일) 이전까지 관망이 권고됩니다.

2025년 하반기 Outlook ▶ 글로벌 금리 인상 사이클 종료 예상 시점은 10~11월로 보는 시각이 우세합니다. ▶ 중국 경기 부양책, ▶ AI·로봇 자동화 수요 확대가 코스피 지수 회복의 핵심 변수입니다.

결론적으로 현재 조정장은 중장기 매수 기회로도 해석될 수 있습니다. 다만 지정학·정책 리스크가 완전히 해소될 때까지는 현금 비중 30% 내외를 유지하며 신중히 대응해야 합니다. 💡