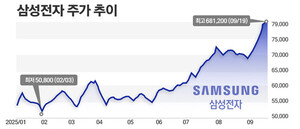

삼전(삼성전자)이 이틀 연속 급등하며 주가 8만 원 벽을 돌파했습니다. 2024년 7월 ‘7만전자’ 이후 13개월 만에 얻은 성과라 장·단기 투자자 모두의 관심이 집중되고 있습니다.

▲ 출처: 시사저널e

22일 유가증권시장에서 삼전은 장중 한때 84,000원을 기록하며 52주 신고가를 새로 썼습니다. 메모리 반도체 업황 회복과 인공지능(AI) 서버 수요 확대가 겹치면서 ‘11만전자’까지 언급되는 상황입니다.

첫 번째 동력은 DRAM 고정가격 상승세입니다. TrendForce에 따르면 PC·서버용 DDR5 가격은 3분기 들어 평균 18% 올랐습니다. 이는 삼전의 생산능력(CAPA)이 곧 실적에 직결됨을 의미합니다.

두 번째는 AI 인프라 투자입니다. 엔비디아·마이크로소프트·알파벳 등 글로벌 빅테크가 AI 데이터센터 증설에 나서면서 고대역폭 메모리(HBM)와 DDR5 수요가 동반 폭증하고 있습니다.

“AI 확장 국면은 기존 반도체 사이클과 질적으로 다르다” – KB증권 리포트 중

외국인 투자자도 움직였습니다. 최근 10거래일 동안 삼전 순매수 물량은 1조2천억 원에 달해 연중 최대치를 기록했습니다. 외인 지분율은 54.1%로 올해 최고 수준입니다.

배당 매력도 상승했습니다. 작년 기준 배당수익률은 2.4% 수준이었지만, 올해 특별배당 및 자사주 소각 가능성이 제기되면서 ‘주주환원 강화’ 기대가 커지고 있습니다. 😃

증권가는 목표주가를 잇달아 상향합니다. NH투자증권은 10만5천 원, 파이낸셜증권은 11만2천 원을 제시했습니다. 투자 포인트는 ▲메모리 ASP(평균판매단가) 반등 ▲파운드리 신규 고객사 확대 ▲스마트폰 신제품 판매 호조입니다.

![]()

▲ 출처: 알파스퀘어

다만 환율·지정학 리스크는 주의할 필요가 있습니다. 원·달러 환율이 1,250원 이하로 내려갈 경우 수출기업인 삼전의 영업이익 역풍이 불 수 있으며, 미·중 갈등 장기화도 변수입니다.

개인투자자 사이에서는 ‘묻어두기 전략’이 재조명됩니다. 2021년 고점(9만6천 원)을 매수했던 투자자들에게도 손실 만회를 넘어 추가 수익 기회가 열렸다는 평가가 나옵니다.

경쟁사 SK하이닉스와의 시가총액 격차는 줄었지만, HBM 시장 진입이 가시화되면 다시 벌어질 수 있습니다. 공급망 관점에서는 하나마이크론·티씨케이 등 반도체 소부장 업체가 수혜를 받을 전망입니다.

장기적으로는 2나노 파운드리 수주 성패가 관건입니다. 삼전은 2025년 양산을 목표로 텍사스·평택 라인에 대규모 투자를 진행 중이며, 퀄컴·AMD 등 팹리스와 협력 폭을 넓히고 있습니다.

한편, ESG 경영에도 속도를 내고 있습니다. 2030년까지 RE100 100% 달성, ▲폐기물 제로 ▲수자원 재활용률 50% 확대를 선언해 글로벌 연기금의 투자 규제에 대응하고 있습니다.

투자 팁※투자 판단은 본인 책임 ① 메모리 가격 지표(DDR5, HBM)를 정기 확인 ② 환율 1,280원 이하 시 분할 매수 전략 ③ 3분기 실적 발표(10월 29일 예정) 전후 변동성 주의

결국 삼전은 메모리 턴어라운드와 AI 시대의 교차점에서 다시 한 번 ‘국민주’의 면모를 입증하고 있습니다. 8만전자에서 숨 고르더라도 길게 보면 11만전자를 향한 성장 궤도는 여전히 유효해 보입니다. 🚀