금리 결정이 가져올 파급력을 가늠하기 위한 시선이 전 세계 금융시장에 집중되고 있습니다📈.

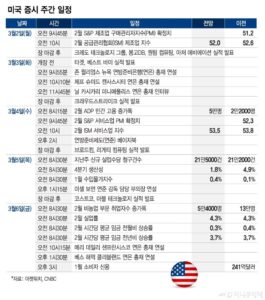

미국 연방준비제도(Fed)는 29일(현지 시각) FOMC 정례회의를 마치고 0.25%p 기준금리 인하를 단행했습니다.

금리 인하는 이미 시장에 충분히 가격 반영되어 있었으나, 파월 의장의 기자회견에서 드러난 ‘양적긴축(QT) 중단’ 시사 한 마디가 투자 심리를 반전시켰습니다.

출처: Pixabay

한국은행은 오는 11월 금융통화위원회에서 기준금리 3.25% 유지 가능성을 시사했으나, 국내 예·적금 금리는 이미 횡보 국면에 들어섰습니다.

시중은행 관계자는 “달러 강세 속 미국 금리 하향 전환이 확정될 경우, 원·달러 환율이 안정되고 국내 채권 금리도 동반 하락할 것”이라고 전망했습니다.

“QT 중단은 단순한 금리정책 이상의 전환점이다.” – JP모건 리서치

실제 10년물 미 국채 수익률은 발표 직후 20bp 가량 급락하며, ‘긴축 종료’ 기대를 반영했습니다.

전문가들은 1) 금리 하향 조정 → 달러 약세 → 신흥국 자금 유입이라는 ‘3단 파급 경로’를 지목합니다.

국내 기업의 달러 표시 채권 발행 비용도 평균 0.3%p 감소해, 설비투자 확대 여력을 확보했습니다.

부동산 시장 역시 주담대 변동금리가 3%대 중후반으로 진입하며, 실수요자의 이자 부담이 완화될 전망입니다.

다만 금리 차익을 노린 단기 유동성의 유입·유출 가능성은 여전히 리스크 요인으로 남아 있습니다.

증권가는 향후 세 차례 FOMC 일정에서 추가 금리 인하가 두 차례 더 이뤄질 확률을 65%로 추정합니다(Investing.com FED Watch).

개인 투자자라면 ✔ 달러 예금, ✔ 장단기 채권 ETF, ✔ 우량 배당주에 분산 투자해 금리 사이클 변동을 헤지할 필요가 있습니다.

결국 2025년 하반기 금리 지형은 ‘완만한 인하’와 ‘보유 자산 재조정’이란 두 축으로 요약됩니다. 현명한 전략 수립이 요구되는 시점입니다.