SK하이닉스가 차세대 고대역폭메모리 HBM4 개발을 완료하며 글로벌 메모리 시장의 게임 체인저로 떠오르고 있습니다.

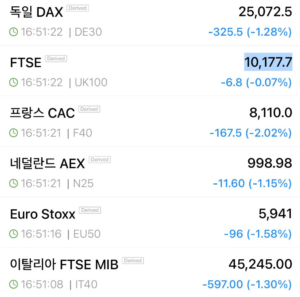

📈 주가 동향 – 11일 오후 2시 기준 SK하이닉스 주가는 30만7,000원으로 연중 최고가를 경신했습니다.

(출처=Investing.com)

(출처=Investing.com)

애널리스트 36명 중 29명이 ‘매수’ 의견을 유지했으며, AI·데이터센터 수요가 주가 상승의 주된 배경으로 분석됩니다.

HBM4 핵심 스펙은 기존 HBM3E 대비 대역폭을 1.2배 높이고, 전력 효율을 30% 이상 개선했습니다.

업계 최초로 TSV(실리콘 관통전극) 적층 높이를 최적화해 발열 문제를 최소화했습니다.

(출처=SK hynix 뉴스룸)

(출처=SK hynix 뉴스룸)

“풀스택 AI 메모리 프로바이더로 도약하겠다” – 곽노정 SK하이닉스 사장

⚙️ 제품 포트폴리오 확장 – DDR5 5600, PCIe 5.0 NVMe SSD(P51) 등 고성능 PC·서버용 라인업 역시 순차적으로 출하가 확대되고 있습니다.

(출처=다나와)

(출처=다나와)

특히 Platinum P51 SSD는 14,700MB/s의 읽기 속도를 구현해 하이엔드 워크스테이션 시장에서 호응을 얻고 있습니다.

📊 실적 전망 – 와이즈리포트 컨센서스에 따르면 2026년 영업이익은 17조 원대로 회복될 것으로 예상됩니다.

DRAM ASP(평균판매단가) 반등과 신규 AI 서버용 주문이 실적 개선의 핵심 동력입니다.

(예시 차트, 출처=에프앤가이드)

(예시 차트, 출처=에프앤가이드)

투자 포인트는 크게 세 가지입니다.

- AI·HPC 수요 급증에 따른 HBM4 독점 공급 모멘텀

- 삼성전자·마이크론 대비 빠른 공정 전환 속도

- 강화된 ESG 경영…2030년 탄소배출 57% 감축 목표

💼 채용 소식 – 6월 경력 공채(공정·테스트·SW) 마감이 임박했습니다. 연 1,000여 건 첨삭을 진행하는 취업 컨설턴트 계정도 SNS에서 화제를 모으고 있습니다.

📚 전문가 한마디 – KB증권 김동원 연구원은 “HBM4 수율이 빠르게 안정화될 경우, 2025년 영업이익은 시장 예상치를 15% 웃돌 것”이라고 전망했습니다.

결론적으로 SK하이닉스는 HBM4 상용화와 AI 인프라 확장이라는 두 축을 앞세워 메모리 반도체 시장의 패러다임 전환을 주도하고 있습니다.

투자자·소비자·취업 준비생 모두에게 ‘지금이 SK하이닉스를 주목해야 할 시점’임이 분명해 보입니다. 💡