팔란티어 3분기 실적발표 관전 포인트 총정리: AIP 수요, 정부·상업 매출, 가이던스와 밸류에이션 📊

라이브이슈KR | 경제·테크 심층분석

팔란티어 실적발표가 미국 현지시각 11월 3일 장 마감 직후 예정되어 있습니다현지시각. 한국 시간으로는 11월 4일 새벽 6시 전후에 결과가 공개될 가능성이 높습니다 ⏱️.

이번 팔란티어 3분기 실적은 인공지능 플랫폼 AIP 상용화 진척과 정부 매출과 상업 매출의 균형, 그리고 연간 가이던스 업데이트가 핵심입니다.

이미지 출처: 뉴스1

여러 금융·증권 매체에 따르면, 월가 컨센서스는 매출 약 10억 달러대 초반과 조정 EPS 0.17달러컨센서스에 무게가 실리고 있습니다. 일부 보도는 전년 대비 50%대 성장률을 거론하고 있습니다.

체크리스트 7가지

1) AIP 수주 파이프라인과 유료 전환 속도 🧠

2) 미국·NATO 정부기관 중심의 정부 매출 성장률

3) 북미·유럽 상업 매출과 대형 신규계약 수(Deal Count)

4) 잔여이행의무(RPO) 및 순매출유지율(NRR) 추이

5) 조정 영업이익률·잉여현금흐름(FCF) 마진 개선 여부

6) 연간/분기 가이던스 상향 또는 보수적 유지 여부

7) 주당순이익(EPS)와 주식기반보상(SBC) 관리

장마감 후 보도자료 공개 → 경영진 발표 → Q&A 순으로 진행되는 컨퍼런스콜에서, AIP의 산업별 도입 사례와 재무적 기여도 분해가 핵심 포인트가 될 전망입니다.

이미지 출처: 연합인포맥스

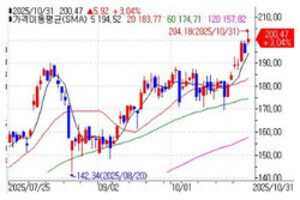

주가 측면에서는 PLTR가 실적발표 전 장외거래에서 2% 안팎 상승했다는 국내 매체 보도가 있었습니다. 일부 외신은 최근 사상 최고가 경신 소식도 전했습니다.

이 같은 기대의 배경에는 AI 도입 수요 확대와 함께, 정부부문에서의 장기 계약 구조, 상업부문에서의 빠른 PoC→본계약 전환 흐름이 자리합니다.

밸류에이션을 둘러싼 시각차도 큽니다. 일부 애널리스트는 ‘고성장·고마진 전환’을 근거로 높은 멀티플을 정당화하는 반면, 다른 쪽은 ‘과도한 프리미엄’과 실적 변동성을 지적합니다 🔎.

이미지 출처: Benzinga Korea

정부 매출은 보안·국방·정보 분석 분야에서의 업그레이드 수요가 성장의 하방을 지지하는 축입니다. 한편 상업 매출은 제조·헬스케어·에너지·소매 등 산업 현장에서의 AIP 워크플로우 확장 여부가 관건입니다.

투자자들은 특히 RPO(계약잔고)와 대형딜(예: 1천만달러 이상) 건수를 통해 향후 12개월 매출 가시성을 점검합니다. 이는 가이던스 신뢰도와 직결됩니다.

수익성 면에서는 조정 영업이익률 개선과 FCF 창출력 유지가 핵심입니다. SBC 축소 추세가 확인되면 희석 리스크 우려가 완화될 수 있습니다.

시나리오로는 ‘비트·레이즈(실적·가이던스 동반 상향)’, ‘인라인(양호하나 기대치 반영)’, ‘미스(성장률 둔화·마진 압박)’에 따른 변동성이 예상됩니다 ⚠️.

실적 자료 해석 팁입니다. 첫째, GAAP vs Non-GAAP 지표를 구분해 보셔야 합니다. 둘째, 지역별·산업별 분해 데이터로 성장 질을 확인해야 합니다. 셋째, ‘고객 수·순증’보다는 ‘유료화 전환 속도와 평균 계약규모’가 더 실적에 민감합니다.

넷째, AIP의 반복구독(Subscription) 비중이 늘수록 예측가능성이 개선됩니다. 다섯째, 환율과 정부 예산 집행 타이밍은 분기 편차를 유발할 수 있습니다.

한국 투자자 관점에서는 공시 직후 사후 변동성이 확대되는 경향을 고려해 체계적 리스크 관리가 필요합니다. 손익계산서뿐 아니라 현금흐름표와 잔고 지표를 함께 살피는 것이 바람직합니다.

핵심 요약: 팔란티어 실적발표의 관건은 AIP 수요의 속도와 정부·상업 매출의 동반 성장, 그리고 가이던스 신뢰도입니다. 숫자 그 자체보다 ‘지속가능한 성장의 경로’가 주가 프리미엄을 정당화할지 가늠할 분기입니다 🚀.